Wallenstam utdelning 2021 & utdelningshistorik -Aktiens direktavkastning

Hitta de bästa resedealsen som passar en utdelningsinvesterare som handen i handsken direkt hos Tripplo.se!

För mer uppdaterad data kring utdelningar, besök Marketmate Insights!

TweetOm Wallenstam och bolagets utdelningar

Wallenstam är en fastighetsbyggare, förvaltare och utvecklare som grundades 1944. Företaget har mer än 8 000 hyresbostäder och omkring 530 000 kvadratmeter kommersiella ytor – större delen inom områdena kontor och butik. Till skillnad från många andra fastighetsbolag på Stockholmsbörsen har Wallenstam en omfattande byggnationsverksamhet.

På bostadssidan är bolaget verksamt på tillväxtmarknader i Sverige, främst i Göteborg, Stockholm och i Uppsala. På den kommersiella sidan handlar det om bra lägen i centrala Göteborg.

Det totala fastighetsvärdet uppgick till 41 miljarder kronor 2017 och uthyrningsgraden var 98 procent. I slutet av 2017 hade Wallenstam 1953 lägenheter under produktion.

I likhet med många andra fastighetsbolag har Wallenstam en välmående utdelningshistorik med stigande utdelningar. Även utdelningsandelen är på en bra nivå. Direktavkastningen hade man dock kunnat önska sig lite mer av.

Wallenstams utdelningspolicy

Wallenstam har en utdelningspolicy som inte är lika kategorisk som de flesta andra bolag. Enligt denna policy ska resultatet från verksamheten först och främst återinvesteras för att möjliggöra fortsatt tillväxt och utveckling. Styrelsen gör varje år en bedömning hur mycket företaget kan dela ut till aktieägarna. När man avgör utdelningens storlek tar man hänsyn till vilka investeringsbehov bolaget har och hur konsolideringsbehoven ser ut, med mera. Betoning läggs vid vidbehållande av företagets finansiella styrka. Slutligen säger utdelningspolicyn att utdelningarna inte får överstiga resultatet ”före orealiserade värdeförändringar och nedskrivningar efter schablonskatt”. Det finns med andra ord ingen fast gräns angiven i utdelningspolicyn.

Wallenstams utdelningshistorik

Wallenstam har lyckats behålla utdelningen på samma nivå eller höja den varje år sedan räkenskapsåret 1998. Under perioden 2009 till och med 2017 höjdes utdelningen från 0,54 kronor per aktie till 1,8 kronor per aktie – en total utdelningstillväxt på över 230 procent! Den årliga tillväxten under den perioden blev över 16,2 procent (CAGR). Det är betydligt mer än de flesta konkurrenter inom fastighetsbranschen. En stor del av denna utdelningstillväxt ägde rum under den andra halvan av perioden eftersom utdelningarna närmast stod och stampade de första fyra åren efter finanskrisen.

| Räkenskapsår | Utbetalas | Utdelning |

|---|---|---|

| 2009 | 2010 | 0,54kr |

| 2010 | 2011 | 0,59kr |

| 2011 | 2012 | 0,60kr |

| 2012 | 2013 | 0,63kr |

| 2013 | 2014 | 1,00kr |

| 2014 | 2015 | 1,13kr |

| 2015 | 2016 | 1,50kr |

| 2016 | 2017 | 1,70kr |

| 2017 | 2018 | 1,80kr |

| 2018 | 2019 | 1,90kr |

Direktavkastningen har däremot som regel varit ganska låg sedan 2010. Året innan, 2009, låg den emellertid på en godtagbar nivå då den var 3,37 procent. Under perioden 2010 till och med 2017 har den pendlat mellan knappt 1,80 procent och knappt 2,6 procent. Detta är lägre än för de flesta konkurrenter. Man kan dock förlåta mycket när det gäller direktavkastningen om företaget lyckas bibehålla den goda utdelningstillväxten. Lyckas bolaget med det tar det bara två till tre år innan man är uppe i en direktavkastning på över tre procent, baserat på en investering som görs vid dagens prisnivå (mitten av 2018).

| År | Direktavkastning |

|---|---|

| 2009 | 3,37% |

| 2010 | 2,33% |

| 2011 | 1,98% |

| 2012 | 1,79% |

| 2013 | 2,28% |

| 2014 | 1,99% |

| 2015 | 2,21% |

| 2016 | 2,59% |

| 2017 | 2,36% |

| 2018 | 2,41% |

| Q2 2019 | 1,93% |

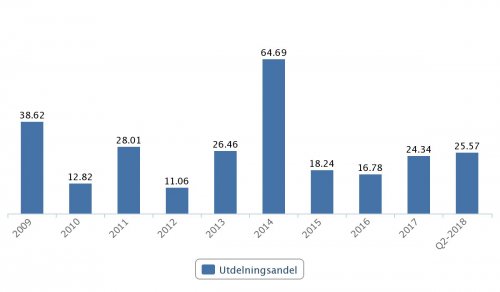

Att Wallenstam sätter finanserna i första rummet såg vi tydligt i utdelningspolicyn. När vi tittar på hur hållbara utdelningarna är genom att titta på utdelningsandelen får vi detta bekräftat för oss. Utdelningsandelen har förvisso varierat kraftigt sedan 2009 men aldrig överstigit 65 procent och 2004 då den var upp och vände vid denna nivå utgör ett undantag i sammanhanget. Som regel har Wallenstams utdelningsandel legat kring 20 procent, vilket är att betrakta som lågt. Det finns gott om finansiellt utrymme att fortsätta utdelningshöjningarna framöver.

Wallenstam, utdelningsandel 2009–Q2 2018. Källa: Börsdata

Wallenstam skiljer sig från de flesta andra fastighetsbolag på minst tre punkter. För det första har man byggverksamhet vid sidan av förvaltning och utveckling som en betydande del av sin affärsidé. För det andra är direktavkastningen relativt låg. Den tredje skillnaden är att utdelningstillväxten är betydligt starkare än hos de flesta. Till detta kan man lägga att bolaget har en ansenlig exponering mot bostadsmarknaden vilket man får ta med i beräkningen rörande riskexponeringen (det kan medföra både mer och mindre risk i förhållande till fastighetsförvaltare som bara har kommersiella lokaler, beroende på vad som händer på marknaden och med konjunkturen).