Fyra utdelningsstrategier

Hitta de bästa resedealsen som passar en utdelningsinvesterare som handen i handsken direkt hos Tripplo.se!

Tweet

Genom att investera i utdelningsaktier har man valt en beprövad metod att bygga upp ett stort kapital på sikt. Vi har tidigare skrivit om hur man kan använda direktavkastningen, utdelningshistoriken och utdelningsandelen för att bedöma hur intressant en utdelningsaktie kan vara. Nu tänkte jag göra det ännu lite mer konkret och gå igenom fyra utdelningsstrategier som man kan använda sig av.

Utdelningstillväxt

För den som har en lång investeringshorisont är det ofta intressant att försöka hitta utdelningsaktier som uppvisar en hög utdelningstillväxt. För samtliga aktier på Stockholmsbörsen som haft utdelningar varje år de senaste 10 åren ligger den genomsnittliga utdelningstillväxten på cirka 8–9 procent per år, grovt räknat. Det är i sig ganska mycket och allt över denna nivå måste betraktas som en riktigt bra utdelningstillväxt.

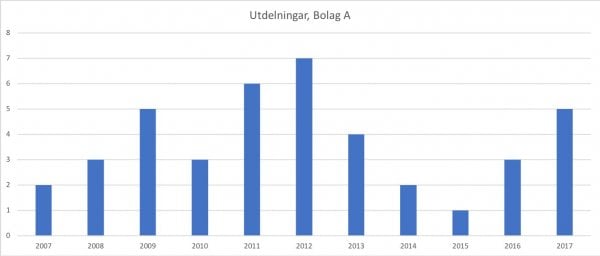

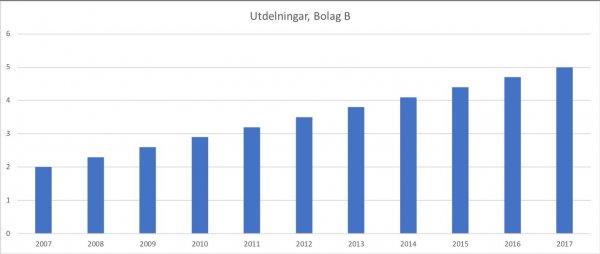

Man kan förstås inte bara titta på utdelningstillväxten från föregående år, eller ens den genomsnittliga tillväxten de 10 senaste åren. Utdelningstillväxten måste betraktas tillsammans med andra faktorer. Hur utdelningsgrafen ser ut är ett sätt att göra det på. Ta en titt på följande två diagram för två fiktiva bolag. De bägge bolagen uppvisar samma starka utdelningstillväxt på 9,6 procent per år (CAGR) för de senaste 10 åren, men visst känns bolag B som ett ganska självklart val?

Utdelningstillväxt för det fiktiva företaget Bolag A, 2007 till 2017: 9,6 procent per år. Utdelningarna är ojämna och svåra att förutse.

Utdelningstillväxt för det fiktiva företaget Bolag B, 2007 till 2017: 9,6 procent per år. Det är samma fina tillväxt som för Bolag A ovan, men av utdelningshistoriken kan man dra slutsatsen företaget föredrar gradvisa höjningar från år till år istället för att dela ut så mycket det går varje år.

Att titta på direktavkastningen är givetvis alltid intressant, men när det gäller strategin utdelningstillväxt är den mindre viktig än själva utdelningstillväxten och utdelningshistoriken. Det finns bra utdelningsaktier med stark utdelningstillväxt som t.ex. Fenix Outdoor och Vitec men där direktavkastningen ofta är så låg som 1 procent. Med hjälp av den starka utdelningstillväxten blir det ändå ofta en bra affär med tiden och efter några år blir direktavkastningen räknat på den ursprungliga investeringen ganska hög. Som bonus är ofta kursutvecklingen stark i ett bolag som uppvisar en kraftig utdelningstillväxt.

Utdelningsandelen bör vara ganska låg för att det ska finnas tillräckligt med utrymme att höja utdelningen i framtiden, även om vinsten skulle komma att dippa något. Det är rimligt att sätta cirka 60 procent utdelningsandel som ett maxtak, men den får gärna vara ännu lägre.

10–10

Detta är en variant på strategin för utdelningstillväxt. Skönheten ligger i hur enkel strategin är. 10–10 står för 10 år med höjningar av utdelningen och 10 procents utdelningstillväxt per år. Genom att använda denna strategi filtrerar vi fram företag som har en stabil utdelningshistorik och samtidigt uppvisar en stark utdelningstillväxt. Vad jag kan se finns det bara två företag på Stockholmsbörsen som i dagsläget passar in i denna strategi:

- Vitec Software: 16 år av utdelningshöjningar, 22 procent utdelningstillväxt per år

- Intrum: 12 år av utdelningshöjningar, 10,5 procent utdelningstillväxt per år

En motsvarande sökning på de amerikanska börserna där det finns en djupare rotad tradition hos företagen att tänka på hur vinsten delas ut till aktieägarna genererar garanterat långt fler resultat (det är ju också en mycket större marknad). Om vi ruckar på reglerna en aning och inte kräver 10 år i följd med utdelningshöjningar utan nöjer oss med höjd eller bibehållen utdelning blir listan längre och inkluderar då även följande bolag:

Högutdelande aktier

Om sparhorisonten är kortare, säg cirka 5–10 år från och med nu, kan det vara smart att även titta på bolag som uppvisar mer stabilitet snarare än tillväxt. Aktier som är mer defensiva och med en lägre risk. Den typen av utdelningsaktier har inte sällan en relativt hög direktavkastning men istället är utdelningstillväxten lägre: högutdelande aktier eller high-yield som det heter på engelska. Bolag inom denna kategori får gärna ha en direktavkastning på över 4 procent, upp till cirka 6–7 procent. Om ett bolag har högre direktavkastning än så finns det en stor risk att det är en s.k. utdelningsfälla, d.v.s. ett bolag som har underliggande problem, något som drivit ner aktiekursen. Sådana bolag är det bäst att undvika eftersom utdelningen ofta sänks eller uteblir inom en snar framtid.

Även om fokus ligger på direktavkastningen och inte på utdelningstillväxten är det sunt att försöka hitta bolag som ändå uppvisar viss utdelningstillväxt. Om du kan hitta bolag inom denna kategori med en utdelningstillväxt på runt 4 till 5 procent och en utdelningshistorik som präglas av gradvisa höjningar över tid då kan du känna dig nöjd över fyndet tycker jag.

För att försäkra dig om att de saftiga utdelningarna är någorlunda säkra kan du, vid sidan av att titta på utdelningshistoriken, se hur stor utdelningsandelen är. Om du kan hitta bolag inom denna kategori där utdelningsandelen är under 60 procent är det jättefint. Ofta hittar man dock bolag inom denna kategori med en utdelningsandel som är mycket högre än så och det kan vara realistiskt att lägga gränsen för utdelningsandelen kring runt 80 procent. Dessa siffror kan kompletteras med en helhetsbedömning kring bolagets och styrelsens trovärdighet, företagets finansiella ställning och utsikter med hänsyn till konjunktur, konkurrens m.m.

Ett par exempel på företag som faller inom denna kategori är Duni och Nordea, som bägge har en hög direktavkastning.

Vissa placerar preferensaktier inom denna kategori eftersom de ofta har en hög direktavkastning. Företag ger ut preferensaktier om de vill få in pengar utan att belasta balansräkningen eftersom preferensaktier räknas som aktiekapital till skillnad från obligationer vilka räknas som skuld. Preferensaktier har som regel ingen höjning av utdelningen och därför är kurspotentialen begränsad. Kanske får vi möjlighet att titta närmare på just preferensaktier i ett senare inlägg.

Dogs of the Dow

En specifik high-yield-strategi är Dogs of the Dow, som investeraren O’Higgins myntade 1991. Den går ut på att man en gång om året köper de 10 aktierna i indexet Dow Jones Industrial Average med högst direktavkastning. I detta index finns enbart 30 bolag vilket begränsar urvalet radikalt. Tanken är att de bolag som har högst direktavkastning för tillfället är nära botten i sin affärscykel (sjunkande kurser) och därför har störst chans att stiga i pris den närmsta tiden.

Även OMXS30 har 30 bolag så kanske skulle man kunna prova denna strategi även i Sverige. Jag skulle nog föredra att lägga in någon form av extra filter, exempelvis att utdelningsandelen får vara max 80 procent, för att minska risken något. Man kan också tänka sig att begränsa antalet aktier som man får köpa inom samma sektor så att man till exempel inte hamnar i en situation där 4 av 10 bolag är bankaktier.

Disclaimer: Denna text ska inte ses som investeringsrådgivning. Historisk avkastning är ingen garanti för framtida avkastning.

Andra inlägg

- Sju Large Cap-bolag med hög direktavkastning

- 5 Large Cap-bolag med stark utdelningstillväxt

- Hur kommer man igång med utdelningsaktier? Del 3 av 3.

- Hur kommer man igång med utdelningsaktier? Del 2 av 3.

- Hur kommer man igång med utdelningsaktier? Del 1 av 3.

- Kan stabila utdelningsaktier fungera som ”medicin” vid en börskrasch?

- Svenska Dividend Achievers

- Varför utdelningsaktier?